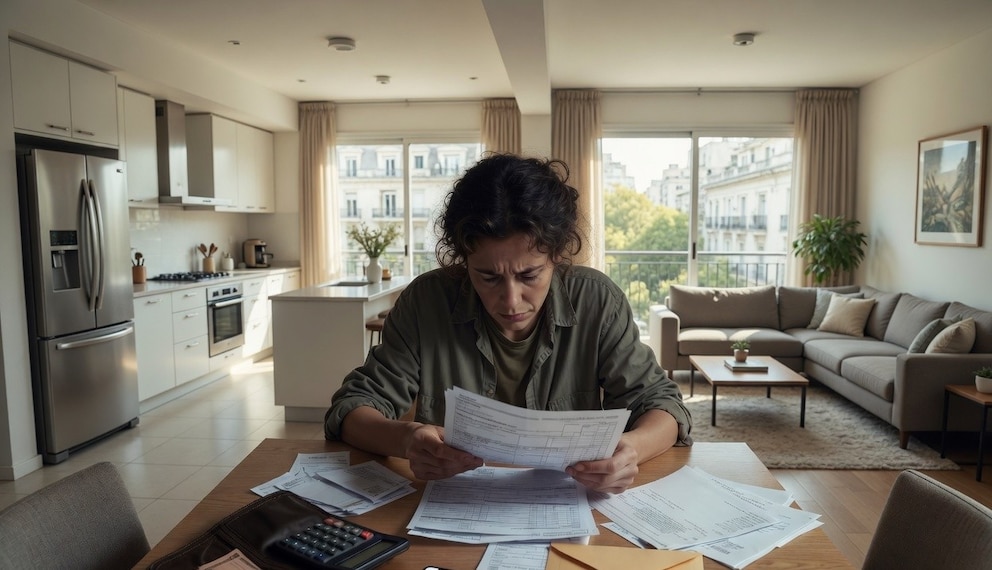

El sistema financiero argentino atraviesa un momento de tensión creciente marcado por el aumento de la morosidad en los créditos y una disputa cada vez más fuerte entre bancos tradicionales y empresas fintech. En el centro del problema aparece un dato clave: cada vez más familias tienen dificultades para pagar sus deudas.

Según datos del Banco Central de la República Argentina, en febrero de 2026 la proporción de créditos en situación irregular en el segmento de familias alcanzó el 11,2%, cuando un año antes era del 2,94%. Es decir, casi se cuadruplicó en apenas doce meses.

El fenómeno es aún más marcado en el sector no bancario. En fintechs, billeteras virtuales y financieras de consumo, la mora supera el 25% en promedio e incluso alcanza niveles superiores al 30% en algunos casos, lo que refleja una brecha cada vez mayor respecto al sistema bancario tradicional.

En este contexto, el aumento del endeudamiento familiar se vincula directamente con el encarecimiento del crédito. Las tasas de interés en entidades no bancarias pueden ser hasta un 80% más altas que en los bancos, lo que eleva el valor de las cuotas y complica su pago.

Además, el deterioro del ingreso disponible también juega un rol clave. Un informe de la Universidad de Buenos Airesseñala que actualmente el 42% del ingreso de los hogares se destina al pago de servicios, lo que reduce el margen para afrontar deudas y consumo.

La situación refleja un cambio en el comportamiento financiero: más personas acceden al crédito a través de fintechs, en muchos casos porque no califican en el sistema bancario tradicional. Esto amplía la inclusión financiera, pero también expone a sectores más vulnerables a tasas más altas y mayor riesgo de incumplimiento.

Desde el Gobierno, el presidente del Banco Central, Santiago Bausili, consideró que el pico de mora ya se habría alcanzado, aunque el escenario sigue siendo observado con cautela.

Mientras tanto, el debate llegó al Congreso, donde existen múltiples proyectos para abordar el problema del endeudamiento. Sin embargo, especialistas advierten que medidas mal diseñadas podrían restringir aún más el acceso al crédito formal.

Con un sistema financiero en transformación, el desafío será equilibrar inclusión, regulación y sostenibilidad en un contexto donde la deuda de las familias se convirtió en uno de los principales factores de preocupación económica.